(来源:华泰证券研究所)

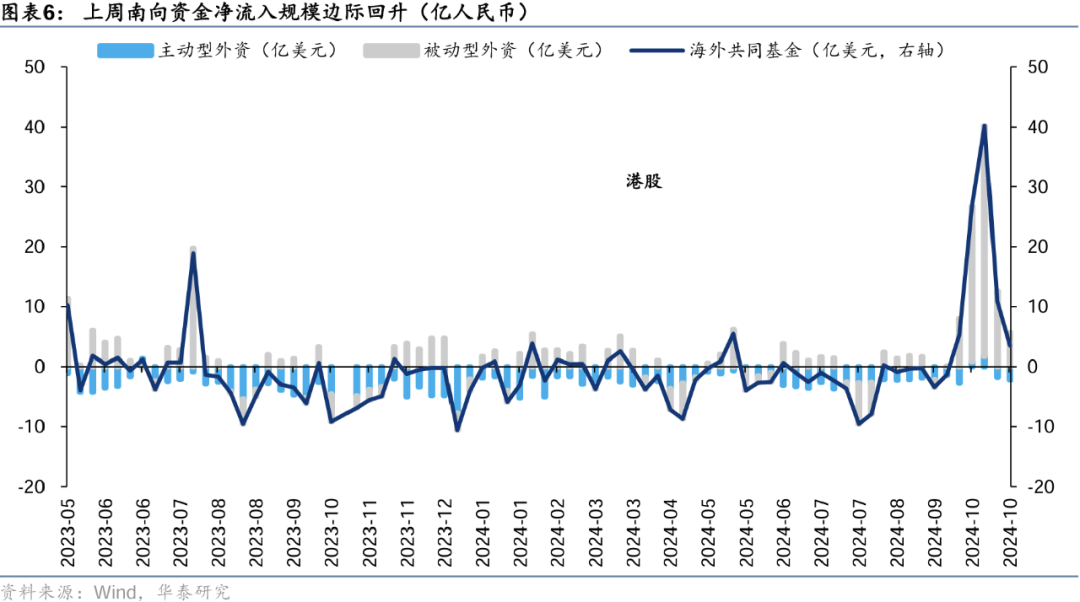

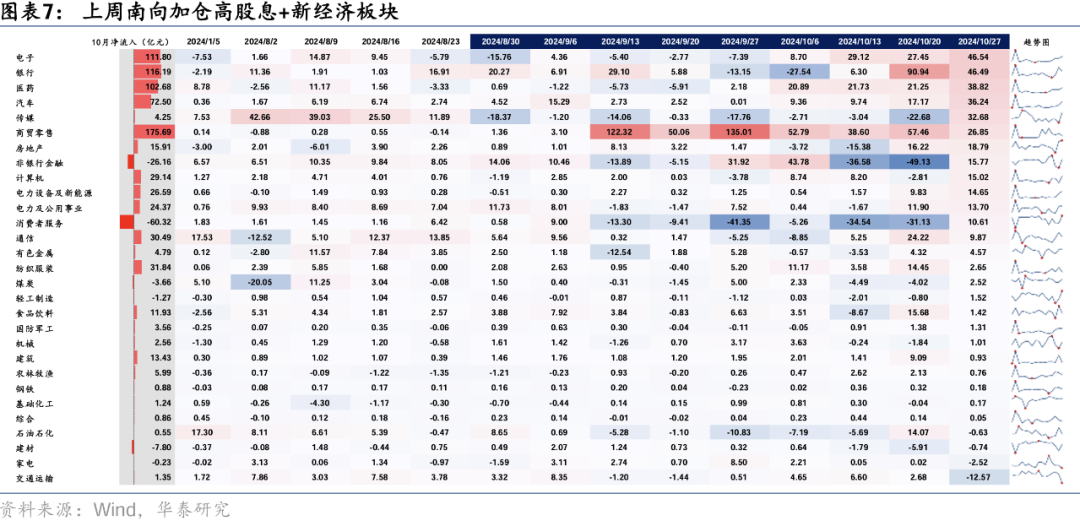

上周港股在多空力量博弈下横盘震荡,海外不确定性增强或推升分母端压力:①上周美债利率在经济韧性和特朗普交易的催化下快速走高,海外流动性边际收紧,主动型外资流出规模扩大;②前期支撑港股资金面的主要力量(逆势资金)上周明显降温。不过,分子端积极信号或提供一定对冲:地产高频及前瞻数据延续“924”以来的修复趋势,叠加Q4财政支出或提速,四季度信用企稳的能见度提升。向前看,随美国大选进入冲刺阶段,海外扰动或加剧,11月上旬前港股大概率延续震荡格局,或需留意美元走高带来的AH溢价中枢上移风险。配置上,建议稳中求进(公用、电信、互联网)。

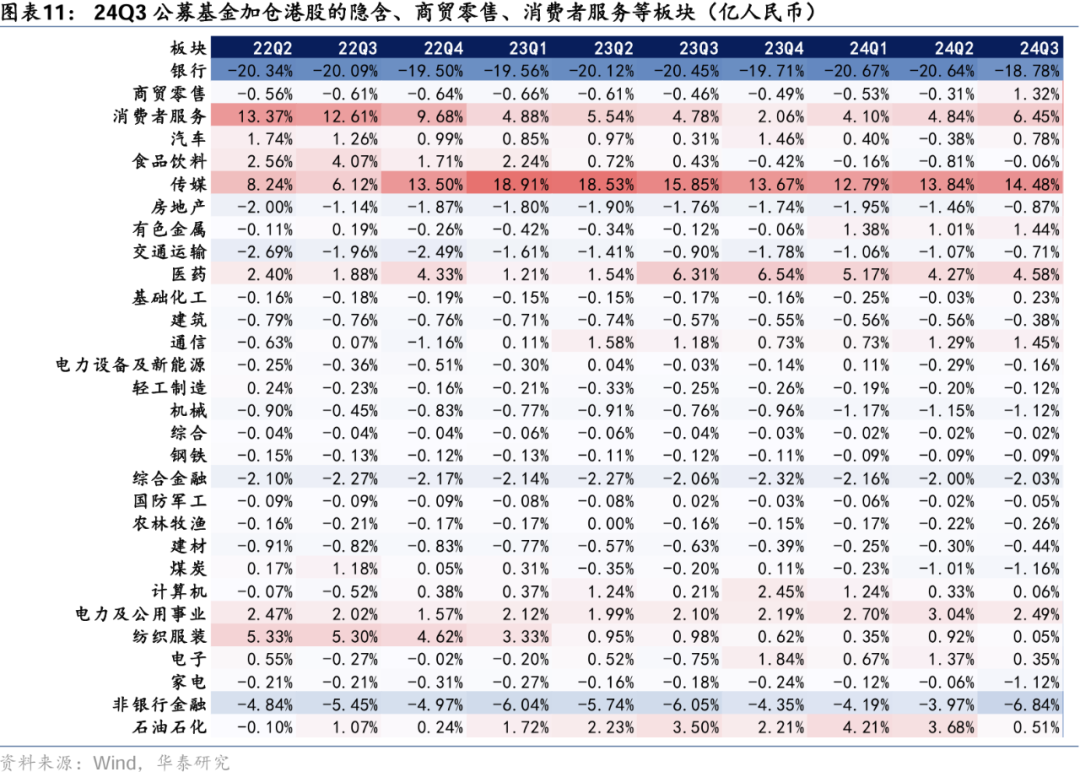

24Q3公募对港股配置强度继续回升,阿里巴巴加仓规模居首

上周公募基金三季报基本披露完成。1)总量上,24Q3基金季报显示主动偏股型基金(公募基金,下同)对港股的配置力度继续回升,仓位上升0.6pct至6.3%。2)结构上,三季度呈现一定的高低切换特征,红利及出口链逻辑或减弱。具体来看:加仓方面,三季度公募基金对于商贸零售、消费者服务、银行、汽车、食品饮料的超(低)配比例提升幅度居前,其中,阿里巴巴-W(9988 HK)于9月10日纳入港股通生效后获内地投资者青睐,截至9月底获公募基金加仓规模居首(134亿港元);减仓方面,三季度石油石化、非银金融、家电、电子、纺服等板块的超(低)配比例下降幅度居前。

上周10年期美债利率升至今年7月以来的高点

上周10Y美债利率快速抬升至4.25%,创今年7月以来新高,美元指数亦同步上行。近期美债利率升势强劲的原因或有三:①经济韧性或是主因,上周公布的初领失业金人数低于彭博预期、美国消费者信心指数创近半年来新高;②特朗普交易带来二次通胀风险和供给担忧;③美联储9月降息50BP后强化了经济软着陆预期,自然带动长端利率的上行。向前看,美国大选进入冲刺阶段,短期或需留意特朗普交易演绎下,美债利率及美元指数冲高带来的AH溢价中枢上移风险;而视角拉长来看,从实际中性利率+通胀预期+期限溢价的角度,当前逼近4.3%的10Y美债利率或难以长期延续。

四季度信用周期企稳的能见度在提升

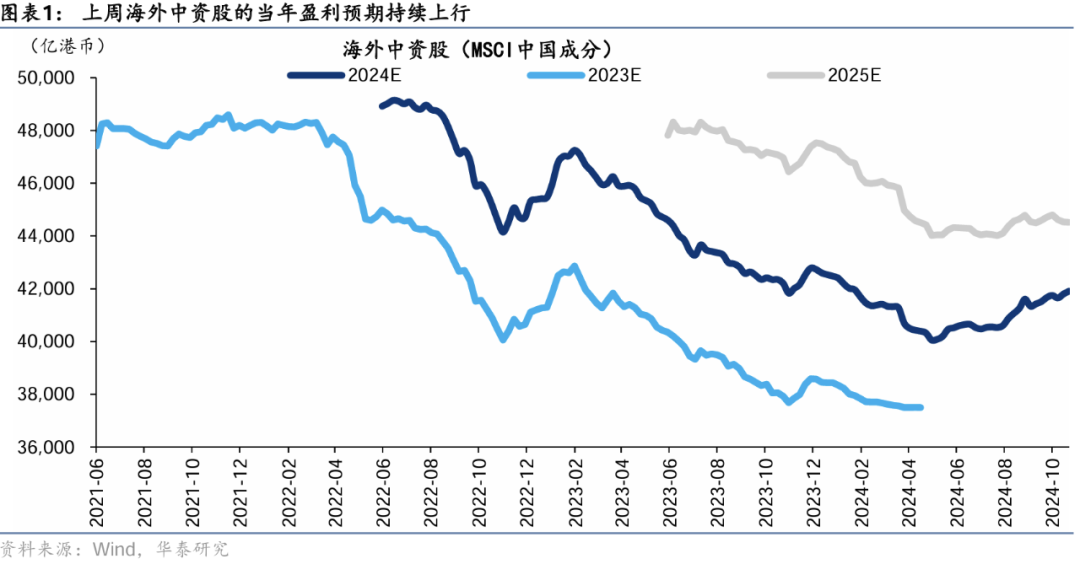

正如10.20《支撑点位或基本“探明”》中所述,近期分子端积极信号在累积,且上周该趋势仍延续:1)10.1-10.25,54城新房销售面积同比转正(+0.7% vs 9月同期:-36%),其中一线城市改善更明显;2)前瞻指标贝壳KMI连续三周高于50,显著优于“924”前水平;3)9月广义财政(一般公共预算+政府性基金)支出增速明显提速(12.6% vs 8月:-8.8%),收入同比降幅亦有收窄,考虑到财政增量政策将在今年内实施,Q4财政支出有望继续提速,有助于四季度信用企稳;4)盈利预期调整视角,上周海外中资股的全年盈利预期明显回升,主要贡献或在于互联网及高股息板块。

海外扰动强化之际,建议稳中求进

我们在09.29《港股演绎空间研判的几个视角》中提到,当前AH溢价的合理波动区间为135-145,其背后隐含的中性假设为(美元指数99,地产销售同比-20%)。近期海外流动性边际收紧,美元指数(104)亦接近我们假设区间(95-105)的上沿,如若美元继续走高,则AH溢价中枢或有上移风险。不过,积极的点在于,分子端信用周期企稳的能见度在提升,或可提供一定对冲。配置上,在海外扰动强化之际,建议稳中求进:①维稳,关注具备较稳定ROE且具备低波红利属性的公用/电信;②求进,关注全年盈利预期上行的互联网。

风险提示:国内经济复苏不及预期;联储政策转向超预期

资金面追踪

公募季报观察

研报:《分子与分母端角力加剧》2024年10月27日

王以 研究员 SAC No. S0570520060001 SFC No. BMQ373

孟思雨 联系人 SAC No. S0570123080072